Медь где добывают: Access denied Error code 1020

Содержание

Какие перспективы для инвестора предлагает рынок меди

Медь — это один из первых металлов хорошо освоенных человеком.

Благодаря сочетанию пластичности, хорошей электропроводимости и высокой теплоемкости металл является незаменимым в ряде отраслей, таких как электротехника, трубопроводная промышленность, химическая промышленность, а также в медицине, архитектуре, ювелирном деле и других сферах. Мировое производство меди в 2017 г. составило 23,5 млн тонн.

Рост спроса на металл в последние годы составлял в среднем 3% в год. Наибольшая доля добычи меди в мире приходится на Южную Америку, располагающую самыми крупными запасами металла. Чили и Перу добывают в шахтах около 40% всей меди мира. Значительные объемы металла добываются в Китае, который одновременно является и ключевым потребителем. На его долю приходится 40% всего мирового спроса. Соответственно рост или стагнация экономики в поднебесной напрямую влияет на спрос, а значит и на ценовые котировки меди.

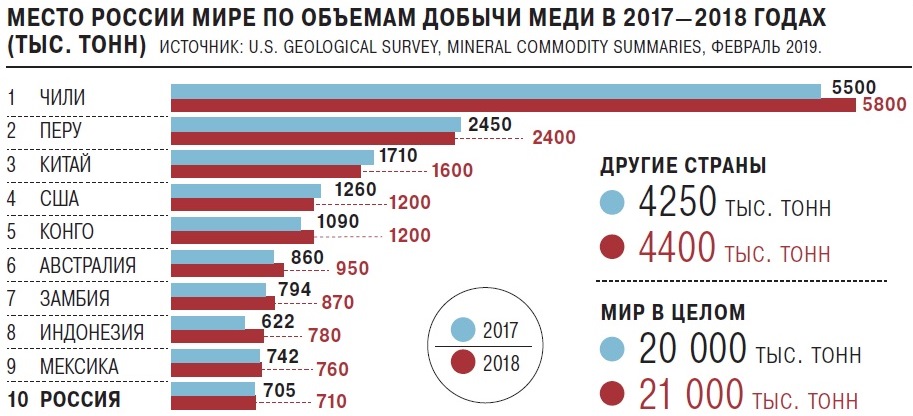

Россия в мировой добыче занимает около 3-4%. А вот по запасам наша страна находится на втором место в мире после Чили (данные Минприроды РФ). Но стоит отметить, что из-за разницы в методике оценки данные Геологической службы США (U.S. Geological Survey) отдают второе и третье места по запасам Австралии и Перу.

А вот по запасам наша страна находится на втором место в мире после Чили (данные Минприроды РФ). Но стоит отметить, что из-за разницы в методике оценки данные Геологической службы США (U.S. Geological Survey) отдают второе и третье места по запасам Австралии и Перу.

Цены на медь

Основные тренды на рынке меди, касающиеся ее использования, запасов, цен и торговли продукцией из металла, фиксирует в своих ежемесячных бюллетенях организация The International Copper Study Group (ICSG).

ICSG (Международная исследовательская группа по меди) является межправительственной организацией государств-производителей и потребителей металла, которая функционирует в качестве международного товарного совета. Ее основная цель заключается в повышении прозрачности рынка и содействии международным дискуссиям и сотрудничеству по вопросам, связанным с медью.

Членство в ICSG открыто для любого государства, которое участвует в производстве, торговле или потреблении меди. На 2018 г. ICSG объединяет 26 стран, в том числе Россию.

Также рынок следит за прогнозами Всемирного бюро металлургической статистики (World bureau of metal statistics), которое хранит обширную базу данных по рынкам металлов и является крупнейшим поставщиком статистики по отрасли.

Наибольшие объемы торгов фьючерсами на медь проходят на биржах LME (Лондон) и COMEX (Нью-Йорк). На этих площадках и происходит основное ценообразование, которое главным образом зависит от мирового баланса спроса и предложения на физическом рынке, а также от ожиданий хеджеров и спекулянтов.

Для рынка меди вторая половина минувшего 2017 г. прошла на оптимистичной ноте. Ожидания дефицита металла стимулировали ценовое ралли и активное увеличение производства ключевыми игроками. По прогнозам рыночных экспертов рост предложение будет отставать от роста спроса со стороны Китая вплоть до 2020 г. по причине низких инвестиций в новые рудники в предыдущие периоды.

Однако в этом году значительная часть роста 2017 г. была нивелирована. Не в последнюю очередь причиной снижения стали опасения торговых войн между США и Китаем, из-за которых мировая экономика может замедлиться, что негативно повлияет на спрос на сырье. Аналитики видят серьезные риски для сырьевых рынков о стороны этого фактора в ближайшие год-два.

Аналитики видят серьезные риски для сырьевых рынков о стороны этого фактора в ближайшие год-два.

По опросам аналитиков в 2019 г. ожидаются средние цены на металл около $7000 за тонну — уровня, который рассматривается как средняя цена, необходимая для стимулирования инвестиций в разработку новых рудников. Рост спроса останется на уровне 2,5-3%, при этом рост предложения будет плавно замедляться до 2020 г.

Специалисты S&P Global Ratings более консервативны в своих прогнозах. Эксперты ожидают в 2019 г. средние цены на металл около $6100 за тонну и небольшой рост в 2020 г. до $6200. Помимо торговых войн эксперты агентства отмечают негативное влияние на рынок со стороны роста процентных ставок в США и укрепления доллара.

Более долгосрочные прогнозы по меди в большинстве своем остаются положительными. Оптимизм в основном связывают с ожиданием роста отрасли электромобилей, которые требуют для производства в 3-4 раза больше меди, чем обычные бензиновые авто.

Возможности для инвестора

В отличие от золота или платины приобретение физической меди в инвестиционных целях не имеет смысла. Сама по себе медь в основном пользуется спросом со стороны промышленности, а в ювелирных изделиях чаще всего выступает в качестве добавки в золотые украшения для повышения твердости.

Сама по себе медь в основном пользуется спросом со стороны промышленности, а в ювелирных изделиях чаще всего выступает в качестве добавки в золотые украшения для повышения твердости.

Обезличенные металлические счета на медь также почти не практикуются. Поэтому для инвестора наиболее удачным способом вложения в медь являются биржевые инструменты.

Фьючерсы на медь

Фьючерсные контракты на медь торгуются на Лондонской и Нью-Йоркской биржах. Также они доступны и на российском рынке. Московская биржа предлагает инвесторам расчетные фьючерсы с исполнением через 3 и 6 месяцев, привязанные к котировкам соответствующих контрактов на LME. На практике контракты не пользуются популярностью. Спецификацию контрактов на Мосбирже можно посмотреть на соответствующей странице официального сайта биржи.

Если ликвидность является важным моментом, то лучше обратить внимание на фьючерсы на биржах COMEX и LME. Но стоит учитывать, что там контракты поставочне, так что если вы не планируете покупать медь в объемах от 25 тонн (минимальный лот) или не планируете ее кому-либо поставлять, то вам необходимо будет закрывать все позицию до экспирации.

На этих же биржах инвестору доступны для торговли опционы на соответствующие контракты, существенно расширяющие диапазон возможных торговых стратегий.

«Медные» ETF

Более простым инструментом для инвестора будут «медные» ETF.

Что такое ETF и как им пользоваться читайте в статье «ETF: Будущее рынка США».

Рынок ETF получил наиболее широкое распространение в США. Проработанное регулирование надежно защищает интересы инвестора. За счет преимуществ, которые дает коллективное инвестирование, инвесторы в ETF получают возможность выигрывать от роста широкого перечня различных активов, в том числе финансовых инструментов привязанных к ценам на медь.

«Медные» ETF могут быть ориентированы на следование за котировками медных фьючерсов или копировать динамику портфелей добывающих компаний. Самые популярные ETF из этих классов:

Global X Copper Miners ETF (COPX) — ETF выпущен компанией Global X, отслеживает Solactive Global Copper Miners Index, включающий в себя компании, которые ведут разведку, добычу руды и производство меди.

United States Copper Index ETF (CPER) — данный фонд копирует Summer Haven Copper Index Total Return Index, формируя портфель из биржевых фьючерсов на медь.

First Trust ISE Global Copper Index ETF (CU) — фонд от First Trust отслеживает ISE Global Copper Index, включающий бумаги компаний, по добыче медной руды.

iPath DJ-UBS Copper Total Return Sub-Index ETN (JJC) — биржевая нота, выпущенная Barclay’s iPath, связанная с индексом Dow Jones-UBS Copper Sub Index Total Return. Эта нота копирует динамику фьючерсных контрактов на медь, обращающиеся на COMEX.

Акции добывающих компаний

Еще одним вариантом инвестиций в медь является покупка акций добывающих компаний. На российском рынке представителем отрасли является ГМК «Норильский никель», выручка которого практически на треть формируется из продаж медной продукции. Другими крупными производителями металла являются «Уральская горно-металлургическая компания» (УГМК) и «Российская медная компания» (РМК), однако их акции на бирже не торгуются.

На зарубежных торговых площадках можно найти большое количество различных компаний. Наиболее крупными игроками рынка являются:

Вложение в акции добывающих компаний дают ряд преимуществ по сравнению с фьючерсами или ETF. Становясь владельцем доли в компании, вы можете претендовать на часть прибыли в виде дивидендов. Кроме того, вы получаете выгоду не только от роста цен на медь, но и от органического роста самой компании.

Открыть счет

БКС Брокер

«Удоканская медь» — добыча меди в России | Chita.ru

Бенжамен Кенель, Алёна Мальтина

Российская медь приведёт к развитию новой «зелёной» экономики

Французский журналист Бенжамен Кенель побывал на Удоканском месторождении, о чём выпустил серию материалов в нескольких европейских изданиях.

Перевод фрагмента одной из его статей подготовила компания «Удоканская медь».

НАСКОЛЬКО ХВАТАЕТ ГЛАЗА — ЛЕЖАТ СНЕГА, А НА ГЛУБИНЕ 400 МЕТРОВ НАХОДЯТСЯ ЗАЛЕЖИ МЕДИ.![]() ЭТО РОССИЙСКОЕ ПРЕДПРИЯТИЕ УЖЕ НАЧАЛО ДОБЫЧУ КРАСНОГО МЕТАЛЛА НА МЕСТОРОЖДЕНИИ С ОБЪЁМАМИ ЗАПАСОВ 26 МИЛЛИОНОВ ТОНН, ЗАПРЯТАННОМ В ГОРАХ В ГЛУБИНЕ ВОСТОЧНОЙ СИБИРИ.

ЭТО РОССИЙСКОЕ ПРЕДПРИЯТИЕ УЖЕ НАЧАЛО ДОБЫЧУ КРАСНОГО МЕТАЛЛА НА МЕСТОРОЖДЕНИИ С ОБЪЁМАМИ ЗАПАСОВ 26 МИЛЛИОНОВ ТОНН, ЗАПРЯТАННОМ В ГОРАХ В ГЛУБИНЕ ВОСТОЧНОЙ СИБИРИ.

Одним из самых востребованных металлов в экологически чистом будущем, по мнению экспертов, может стать медь. Она пользуется большим спросом благодаря своим тепло- и электропроводным качествам.

«Удоканская медь» рассчитывает добывать на начальном этапе 160 тысяч тонн меди в год, а в перспективе — 400 тысяч тонн.

Россия может занять одну из лидирующих позиций на мировом рынке красного металла благодаря запасам Удоканского месторождения, которое расположено недалеко от посёлка Новая Чара между озером Байкал и Тихим океаном.

Разработку здесь ведут в экстремальных условиях. Температура доходит до минус 60 градусов по Цельсию. Работы прекращаются, когда видимость становится менее 50 метров. Поставки планируют из посёлка Новая Чара, что находится по соседству с месторождением и будущим комбинатом.

Зимой 2021–2022 года добыча металла из вечной мерзлоты на высоте 2 тысячи метров над уровнем моря идёт полным ходом. В ближайшее время вместо грузовиков на 36 тонн здесь начнут использовать 130-тонные.

«Удоканская медь» стоит 9 миллиардов долларов

С учётом того, что содержание меди на Удоканском месторождении превышает 1%, а это выше среднемировых показателей, предприятие рассчитывает добывать на начальном этапе 160 тысяч тонн металла в год, а в перспективе — 400 тысяч тонн. Первая очередь масштабных строительных работ стоила порядка 3 миллиардов долларов.

Старт продаж запланировали на начало 2023 года, а год спустя запустят вторую фазу строительства стоимостью от 4 до 6 миллиардов долларов. Таким образом, суммарный объём инвестиций составит от 7 до 9 миллиардов долларов.

Под крылом миллиардера

За этим проектом стоит один из самых богатых людей России — Алишер Усманов, владелец холдинга USM и главный акционер «Удоканской меди». Миллиардер убеждён, что медь станет для России «новой нефтью». Благодаря своим тепло- и электропроводным качествам красный металл зарекомендовал себя как один из ключевых элементов будущего энергоперехода.

Миллиардер убеждён, что медь станет для России «новой нефтью». Благодаря своим тепло- и электропроводным качествам красный металл зарекомендовал себя как один из ключевых элементов будущего энергоперехода.

“

Это металл будущего. На фоне современной экологической повестки и принципов ESG (экологические, социальные и управленческие критерии, которые помогают лучше определять будущие финансовые показатели компаний — доходность и риск), но прежде всего благодаря буму возобновляемых источников энергии и новых электронных отраслей, спрос на медь будет только расти.

— уверен председатель совета директоров «Удоканской меди» Валерий Казикаев.

Большое будущее «Удоканской меди» — спрос на красный металл вырастет на 30%

Аналитик московского подразделения компании Fitch Юлия Бучнева приводит интересные цифры: «В 2021 году мировой объём добычи меди составил примерно 21 миллион тонн. Россия в этом списке находится на восьмом месте — на её долю пришлось 825 тысяч тонн. В то же время многие рудники находятся в стадии разработки, и благодаря своим огромным запасам, третьим или четвёртым по величине в мире согласно рейтингам, Удокан должен занять на этом рынке достойное место».

В то же время многие рудники находятся в стадии разработки, и благодаря своим огромным запасам, третьим или четвёртым по величине в мире согласно рейтингам, Удокан должен занять на этом рынке достойное место».

«Удоканская медь» будет одним из тех предприятий, кому рост спроса на медь принесёт наибольшую выгоду, ведь это самое крупное неразработанное месторождение в России, и третье по величине — в мире. Холдинг Алишера Усманова приобрёл лицензию на разработку в 2008 году.

«Это было задолго до появления «зелёной» экономики. Медь тогда стоила 6 тысяч долларов за тонну. Но мы ожидали роста», — вспоминает Валерий Казикаев.

Сегодня цена на медь колеблется около 10 тысяч долларов за тонну, пороговое значение впервые превысило в 2021 году. Юлия Бучнева прогнозирует, что в ближайшие десять — пятнадцать лет спрос на медь вырастет на 30%. Аналитик ожидает, что в этом году цена составит примерно 8,5 тысячи долларов за тонну — и это достаточно консервативный прогноз.

Специалисты холдинга Алишера Усманова провели расчёты и составили бизнес-план, согласно которому месторождение и горнодобывающий комбинат «Удоканская медь» будут рентабельными даже при цене ниже 6 тысяч долларов за тонну. Но перед компанией стоит задача огромной сложности. За счёт суровых природных условий строительство в покрытом вечной мерзлотой районе Сибири обходится очень дорого.

Кроме того, речь идёт о сейсмически активной зоне, и при строительстве всех объектов будущего комбината приходилось закладывать устойчивость к землетрясениям магнитудой 9 по шкале Рихтера.

Новая технология — сочетание флотации и гидрометаллургии

Извлечение меди из руды — это тоже сложная задача. Специалистам «Удоканской меди» пришлось разработать новую технологию — сложное сочетание методов флотации и гидрометаллургии. «Эта технология будет более экологичной по отношению к окружающей среде, чем традиционные методы», — обещает Валерий Казикаев. К тому же источником электричества для второй фазы строительства, станет гидроэнергетика.

К тому же источником электричества для второй фазы строительства, станет гидроэнергетика.

И хотя сейчас строительство обслуживают угольные электростанции и они же будут снабжать энергией объекты первой очереди комбината, в перспективе «Удоканская медь» обещает стать полностью «зелёным» комплексом, поставляющим «металл будущего» для новых отраслей промышленности.

Материал подготовлена на основе перевода, предоставленного «Удоканской медью».

Оригинал статьи.

Добыча и производство меди | Институт редких земель и металлов

Медь встречается в природных рудных залежах по всему миру. Здесь мы объясняем путь производства рудоносной породы к конечному продукту, который является самым чистым торговым металлом, доступным и используемым в различных областях, необходимых для современной жизни.

Медные минералы найдены всюду по земной коре. Они встречаются как в осадочных породах, так и в магматических породах. Внешние 10 км коры содержат 33 г меди на каждую тонну породы, а в некоторых местах отложенная вулканическая активность миллионы лет назад расплавленной меди сосредоточена в одном месте. Именно эти районы сегодня добываются, поскольку содержат достаточно меди, чтобы сделать добычу прибыльной. В дополнение к ценной меди, есть много гальки (также называемой пустой породы), которая должна быть удалена.

Именно эти районы сегодня добываются, поскольку содержат достаточно меди, чтобы сделать добычу прибыльной. В дополнение к ценной меди, есть много гальки (также называемой пустой породы), которая должна быть удалена.

В природе медь обычно образуется в базальтовых лавах либо в форме «медно-красных», блестящих металлических самородков (затвердевших из расплава), либо в разветвленных структурах, так называемых дендритах. Иногда можно найти кристаллическое обучение. Медь встречается в парагенезисе с различными, в основном вторичными, минералами меди, такими как борнит, халькоцит, корнуоллит, куприт, азурит и малахит, а также тенорит, но также может быть связана со многими другими минералами, такими как кальцит, клиноклас, пренит, пумпеллит, кварц и серебро.

Медные руды распространены. Например, медь изготавливается из халькопирита (халькопирит, CuFeS2), халькоцита (халькоцит, Cu2S), реже также из борнита (халькопирит меди, Cu5FeS4), атакамита (CuCl2 · CuX (CO) (CO) (CO) (CO) (CO) (CO) (CO) XUMX (CO) (CO) (CO) XUMX (CO) (CO) (CO) XUMX (CO)) ) и другие руды. В 2 2 были известны минералы меди. Минералы с самой высокой концентрацией меди в соединении — это куприт (до 2%) и альгодонит (до 3%), а также паралаконит, тенорит и халькоцит (до 2019%).

В 2 2 были известны минералы меди. Минералы с самой высокой концентрацией меди в соединении — это куприт (до 2%) и альгодонит (до 3%), а также паралаконит, тенорит и халькоцит (до 2019%).

Медь находится в земной коре с содержанием около 0,006% и, следовательно, зависит от частоты элементов в земной коре на 23. Место. Часто медь выглядит твердой, то есть в элементарной форме. В настоящее время 2019 хорошо известен своей медной медью (3100), включая Афганистан, Аргентину, Австралию, Бельгию, Боливию, Бразилию, Болгарию, Чили, Китай, Демократическую Республику Конго, Германию, Финляндию, Францию, Грецию, Индия, Иран, Ирландия, Италия, Япония, Канада, Казахстан, Марокко, Мексика, Монголия, Намибия, Новая Зеландия, Норвегия, Австрия, Перу, Филиппины, Польша, Португалия, Румыния, Россия, Замбия, Швеция, Швейцария , Зимбабве, Словакии, Испании, ЮАР, Чехии, Турции, Украины, Венгрии, Соединенных Штатов Америки (США) и Великобритании (Великобритания).

Также в нескольких образцах горных пород из Срединно-Атлантического хребта, а также с Луны, которые доставили зонд Luna 24-Mission из Mare Crisium, была обнаружена медная добыча.

Ниже приводится обзор того, как медь извлекается из руды и превращается в чистый металл.

Природные месторождения твердой меди, то есть в ее элементарной форме, были известны задолго до основания Международной минералогической ассоциации (IMA). Поэтому медь признана как так называемый гранулированный минерал, как самостоятельный вид минералов.

Наиболее важным производителем меди является Чили, за которым следуют Перу и США. В Европе заслуживают внимания Польша, Португалия и Швеция. Основные экспортеры были организованы из 1967 в 1988 в CIPEC. В CIPEC входили Чили, Перу и Папуа-Новая Гвинея, на острове Бугенвиль которых одна из крупнейших в мире медных шахт 1988 привела к гражданской войне.

Исторически значимыми были медные рудники на полуострове Кьюнау в Верхнем озере (США). Здесь было крупнейшее в мире месторождение твердой меди. Деградация произошла там уже в доколумбовые времена. В Германии медный сланец добывался на Земле Мансфельдер до 1990, а в Корнуолле — в основном на 18. и 19. Век дал значительную добычу меди.

и 19. Век дал значительную добычу меди.

Крупнейшие производители меди 10:

Codelco (Национальная корпорация Чили) является чилийской компанией по добыче меди. Он является крупнейшим производителем меди и вторым по величине производителем молибдена в мире.

1.Corporacion Nacional del Cobre (Codelco)

Чилийская государственная компания Codelco занимает лидирующие позиции. Компания произвела 1.827 килотонн меди в прошлом году. Это небольшое снижение процента 3. Меньше было добыто на рудниках Эль-Абра, Англо-Американ-Сур и Андина, которые были добыты лишь частично на рудниках Сальвадор, Эль-Теньенте и Радомиро Томич. Благодаря выгодным обменным курсам и более низким эксплуатационным расходам, Codelco сократила свои производственные расходы на 9 процентов до 1,26 долларов США за фунт. В 2018 были произведены мегатонны тонкой меди 1,9 и килотонны молибдена 28, что привело к избытку в 1,08 миллиардов долларов. Codelco является частной государственной компанией, полностью принадлежащей чилийскому государству, и состоит из восьми подразделений (7 Mines и 1 Refinery). Есть множество филиалов и участия по всему миру.

Есть множество филиалов и участия по всему миру.

2. Фрипорт МакМоран

Freeport-McMoRan Inc. — американская компания в горнодобывающей промышленности. Компания базируется в Фениксе. Акции Freeport торгуются на Нью-Йоркской фондовой бирже с 1988 года и включены в фондовый индекс S & P 500.

Freeport-McMoRan Copper Gold Inc. из Феникса, штат Аризона, произвела около 2018 килотонн меди в 1.696 году. Это примерно на 12% больше, чем в 2017 году, в первую очередь благодаря проекту расширения Cerro Verde в Перу. Кроме того, на индонезийском карьере Грасберг все еще можно было добывать много медной и золотой руды. Опять же, производственные затраты упали на 18 процентов до 1,26 доллара за фунт. Акции Freeport торгуются на Нью-Йоркской фондовой бирже с 1988 года и включены в фондовый индекс S&P 500.

Горнодобывающая компания Freeport Sulphur была первой иностранной компанией, получившей разрешение от правительства Индонезии в 1967 году после свержения Сухарто Сукарно. Позже дочерняя компания Freeport-McMoRan Copper & Gold PT Freeport Indonesia с Грасбергом в западной части Новой Гвинеи управляла крупнейшим золотым рудником и самым рентабельным медным рудником в мире. С самого начала Фрипорт имел политическое и экономическое значение для режима Сухарто. В США компания выступала в качестве лоббистской группы правительства Джакарты. Freeport стал крупнейшим налогоплательщиком Индонезии, безусловно, крупнейшим инвестором, одним из крупнейших работодателей и одним из крупнейших социальных обязательств — Сухарто назвал это важным для экономики Индонезии. С другой стороны, компания также является самым противоречивым иностранным инвестором с точки зрения методов добычи.

Позже дочерняя компания Freeport-McMoRan Copper & Gold PT Freeport Indonesia с Грасбергом в западной части Новой Гвинеи управляла крупнейшим золотым рудником и самым рентабельным медным рудником в мире. С самого начала Фрипорт имел политическое и экономическое значение для режима Сухарто. В США компания выступала в качестве лоббистской группы правительства Джакарты. Freeport стал крупнейшим налогоплательщиком Индонезии, безусловно, крупнейшим инвестором, одним из крупнейших работодателей и одним из крупнейших социальных обязательств — Сухарто назвал это важным для экономики Индонезии. С другой стороны, компания также является самым противоречивым иностранным инвестором с точки зрения методов добычи.

3. Glencore

Glencore plc является крупнейшей в мире группой по торговле сырьевыми товарами. Его оперативный штаб находится в Бааре, Швейцария. Группа была полностью в частной собственности руководства и ключевого персонала к маю мая 2011. После IPO на Лондонской фондовой бирже 2011 акции Glencore были публично обращены. Glencore входит в ведущий британский индекс FTSE 100.

Glencore входит в ведущий британский индекс FTSE 100.

Glencore International, производитель из Швейцарии, продвигает 2016 около 1.288 килотонн меди. Это примерно на 2 процентов меньше, чем в 2015 года, что в основном было вызвано производственными потерями на African Copper. Glencore — это себестоимость производства 0,87 долларов за фунт меди. По объему продаж Glencore является крупнейшей швейцарской компанией до Vitol. Прямо или косвенно сотрудники 62.000 работают в 60.000 на площадках 19 в странах 12; Сотрудники 2.000 в странах 40 отвечают за маркетинг.

С оборотом в 205,4 млрд. Долларов США и прибылью в размере 5,8 млрд. Долларов США, Glencore в соответствии с Forbes Global 2000 занимает место 64 крупнейших предприятий мира (условия: год 2018). Компания вошла в 2018 в начале рыночной капитализации приблизительно в 76 млрд. Долларов США.

4. BHP Billiton

Группа BHP, до 18 ноября 2018 г. BHP Billiton, является австралийско-британской сырьевой группой под публично используемым названием «BHP» и входит в тройку крупнейших горнодобывающих компаний мира вместе с Vale и Rio Tinto Group.

BHP Billiton из Мельбурна, Австралия. В прошлом году Группа сократила производство на 6 процентов до 1.113 килотонн меди. Это было связано, прежде всего, со снижением добычи на шахте Olympic Dan (Южная Австралия). В Pampa Norte (Чили) техническое обслуживание затрудняло производство, а добыча меди в Антамине, Перу, отставала от ожиданий в отношении качества.

Группа BHP, зарегистрированная на Нью-Йоркской фондовой бирже, в Лондоне, Сиднее и Йоханнесбурге, была образована после слияния британской Billiton и австралийской BHP (частной компании Broken Hill) в 2001. Австралийская компания владеет 60 процентами акций, а соответствующая британская холдинговая компания 40 процентами. Компания с двойным списком зарегистрирована как BHP Group Limited в Реестре компаний в Мельбурне и как BHP Group Plc в Реестре компаний в Лондоне. Мельбурн является головным офисом BHP Group Limited, а глобальная штаб-квартира BHP Billiton Group, Лондон — штаб-квартирой BHP Group Plc.

В Forbes Global 2000 из крупнейших перечисленных компаний BHP Billiton взяла 108. Место (по состоянию на: GJ 2018). Компания пришла в середине 2018 к рыночной стоимости более 133 миллиардов долларов США.

Место (по состоянию на: GJ 2018). Компания пришла в середине 2018 к рыночной стоимости более 133 миллиардов долларов США.

5. Южная медь

Southern Copper Corporation — американская горнодобывающая компания, принадлежащая Grupo México. Компания в основном добывает медь и побочные продукты — молибден, цинк и серебро.

Southern Copper является дочерней компанией Grupo México, расположенной в Фениксе, штат Аризона. Компания увеличила 21 на несколько процентов, достигнув 900 килотонн. Здесь также эксплуатационные расходы на фунт добытой меди снизились на 14 процентов до 0,95 долларов США.

1952 был образован Южно-Перу Медной Корпорацией (SPCC), в которую входили 1955 ASARCO (51,5%), Cerro de Pasco Corporation (22,5%), Phelps Dodge (16%) и Newmont Mining (10%). Серро де Паско предъявил иск Куахоне. 1959, рудник Toquepala и металлургический завод в Ило были введены в эксплуатацию. От 1969 до 1976 была открыта открытая яма Toquepala. Правительство Альварадо также основало собственный завод в Ило, который был поставлен черновой медью компанией SPCC.

2004 приобрела принадлежащую Grupo México долю 54,2 в южной медной корпорации Перу. В октябре 2005 был переименован в Южную медную корпорацию.

6. KGHM

KGHM Polska Miedź — польская горнодобывающая компания, расположенная в Любине (Нижняя Силезия). Он включен в фондовый индекс WIG 20 на Варшавской фондовой бирже. Министерство финансов Польши владеет 2010 31,79% акций KGHM.

Группа KGHM Polska Miedź из Любина / Польша находится на шестом месте среди крупнейших медных конвейеров с медными килотоннами 677. Но объем производства упал на 2016 на 6 процентов. Падение злотых цен и меры жесткой экономии снизили производственные затраты на 11 процентов KGHM добывает медь (571.000 т в году 2011) и серебро (1260 т в году 2011), а также золото, свинец и каменную соль. Компания создала 2011 с продажами сотрудников 18.615 в размере 20,1 млрд. Злотых. Руды выплавляются на собственном медеплавильном заводе в Легнице. KGHM является крупнейшим производителем серебра в ЕС с годовым объемом производства более 1. 200 тонн и основан на 3. Место по всему миру. Компания участвует в компаниях 19; В общей сложности компании 30 принадлежат к группе капитала.

200 тонн и основан на 3. Место по всему миру. Компания участвует в компаниях 19; В общей сложности компании 30 принадлежат к группе капитала.

7. Рио Тинто

Rio Tinto является британско-австралийской горнодобывающей компанией, базирующейся на 1873 Наряду с Vale и BHP Billiton, это одна из трех крупнейших горнодобывающих компаний в мире, и с момента приобретения Alcan, ведущего мирового производителя алюминия.

Австралийско-австралийская компания Rio Tinto немного увеличила производство меди на 4 до 523 килограмм в год 2016. Прежде всего, добыча на руднике Бингам Каньон (штат Юта, США) стала больше.

В Forbes Global 2000 из крупнейших листинговых компаний занимает площадь Rio Tinto 111 (по состоянию на финансовый год 2018). Компания пришла в середине 2018 к рыночной стоимости более 99 миллиардов долларов США.

Начиная с 1995, Rio Tinto является компанией с двойным списком. Rio Tinto Limited, ранее принадлежавшая CRA, зарегистрирована на Австралийской фондовой бирже, а Rio Tinto plc (ранее RTZ) также зарегистрирована на Лондонской фондовой бирже и Нью-Йоркской фондовой бирже. Обе компании управляются общим правлением с одинаковыми правами голоса и дивидендов. Владельцы RTZ внесли 76,7% активов, которые управляются из Лондона. Главный исполнительный директор — Жан-Себастьян Жак (ранее Сэм Уолш), председатель — Ян дю Плесси.

Обе компании управляются общим правлением с одинаковыми правами голоса и дивидендов. Владельцы RTZ внесли 76,7% активов, которые управляются из Лондона. Главный исполнительный директор — Жан-Себастьян Жак (ранее Сэм Уолш), председатель — Ян дю Плесси.

8. Первый Квант

Первый Квант Минералс Лтд. является канадской горнодобывающей компанией, базирующейся в Ванкувере.

First Quantum со штаб-квартирой в Ванкувере, Канада, является относительно новым игроком среди крупнейших производителей меди. Производство на шахте Sentinel (Замбия), Las Cruces (Испания) и Kansanshi (также Замбия) вместе составило производство 494 килотонн. Это увеличение процента 29. Производственные затраты составили 2016 по доллару США за фунт.

Целью компании является разведка и добыча руд в Африке и Скандинавии. Основными видами продукции в настоящее время являются медь и золото.

В настоящее время компания эксплуатирует семь шахт.

9. Антофагаста

Antofagasta plc — чилийская горнодобывающая компания, базирующаяся в Великобритании. Компания в основном производит медь, а также молибден и золото. Он зарегистрирован на Лондонской фондовой бирже и включен в индекс FTSE 100.

Компания в основном производит медь, а также молибден и золото. Он зарегистрирован на Лондонской фондовой бирже и включен в индекс FTSE 100.

Чилийская горнодобывающая компания увеличила производство меди на 15 процентов до 477 килограмм тонн. При 1,20 долларов США за фунт чистые денежные затраты были на 20 процентов ниже, чем в предыдущем году. Сюда включены повышенные цены на золото и молибденовые побочные продукты производства меди.

Группа начала 1888 как железнодорожная компания Антофагаста (Чили) и Боливийская железнодорожная компания (в настоящее время Ferrocarril de Antofagasta a Боливия, сокращенно FCAB). Компания, основанная британскими инвесторами, построила железнодорожное сообщение, которым она все еще владеет сегодня, для транспортировки медной руды между тихоокеанским прибрежным городом Антофагаста и боливийским резиденцией правительства Ла-Пас.

1980 приобрела семью Luksic и диверсифицировала компанию, в том числе сделав шаг в майнинг. Шахты в Чили включают Лос-Пеламбрес, Эль-Тесоро и Мичиган.

В совместном предприятии у него есть права на добычу в районе квадратного километра 60.000 в Перу.

Обладая долевым участием 65% (средний уровень 2015), чилийская семья миллиардеров Luksic по-прежнему управляет состоянием компании сегодня.

10. хорошо

Vale SA, ранее известная как Companhia Vale do Rio Doce (CVRD) со штаб-квартирой в Рио-де-Жанейро, является одной из трех крупнейших горнодобывающих компаний в мире, наряду с Rio Tinto Group и BHP Billiton.

10 является домом для бразильского производителя меди Vale. Компания подняла на 7 больше меди, в основном с рудников Садбери (Канада) и Салобо (Бразилия). 453 килотонны меди собрались вместе в 2016. В соответствии с Forbes Global 34,1, объем продаж 4,6 млрд. Долл., А прибыль 2000 млрд. Долл. США занимает место 132 крупнейших предприятий мира (условия: финансовый год 2018). В середине 2018 рыночная стоимость компании достигла приблизительно 77 млрд. Долл. Vale была основана 1942 как государственная компания Companhia Vale do Rio Doce (CVRD) в Итабире. 1997 была приватизирована компанией. После приобретения бразильской горнодобывающей компании Caemi (31 в марте 2006) и канадской компании Inco (24 в октябре 2006) CVRD стала второй по величине горнодобывающей компанией в мире. На 29. Ноябрь 2007 переименовал себя в CVRD в Vale и его канадский филиал CVRD Inco в Vale Inco. В марте 2008 провалил поглощение швейцарско-британской горнодобывающей группы Xstrata под влиянием основного акционера Xstrata Glencore.

1997 была приватизирована компанией. После приобретения бразильской горнодобывающей компании Caemi (31 в марте 2006) и канадской компании Inco (24 в октябре 2006) CVRD стала второй по величине горнодобывающей компанией в мире. На 29. Ноябрь 2007 переименовал себя в CVRD в Vale и его канадский филиал CVRD Inco в Vale Inco. В марте 2008 провалил поглощение швейцарско-британской горнодобывающей группы Xstrata под влиянием основного акционера Xstrata Glencore.

Руда извлекается из земли открытым или подземным способом. Под землей — выкапывание вертикальной шахты в землю для достижения медной руды и продвижение горизонтальных туннелей в руду. Открытая добыча — 90% руды добывается открытым способом. Близкие к поверхности руды можно добывать после удаления поверхностных слоев.

Руда — это камень, который содержит достаточно ценного минерала, чтобы его стоило добывать. В случае меди, она платит за извлечение, если есть около 2 кг меди на 1.000 кг руды (0,2%). Медные минералы можно найти более чем в сотне разновидностей, хотя лишь немногие широко используются для меди. Наиболее распространенными рудами являются халькопирит и борнит, содержащие сульфиды меди и железа. Они составляют около 80% мировых руд

Наиболее распространенными рудами являются халькопирит и борнит, содержащие сульфиды меди и железа. Они составляют около 80% мировых руд

Извлечение меди после левитационного плавления

Руда измельчается, а затем измельчается в порошок.

Руда обогащена процессом, названным пенной флотацией. Нежелательный материал (так называемый шкура) опускается на пол и удаляется. Обогащение медной руды осуществляется путем флотации (флотации). Измельченные руды перемешивают с водой. Сульфиды металлов и оксиды металлов отталкивают воду, в то время как породы породы (кварц, силикаты) слегка увлажнены. При добавлении пены частицы тяжелой руды переносятся на поверхность воды и могут быть удалены.

Очищенная руда сначала окисляется в несколько этапов в обжиговых печах до оксида меди, который затем восстанавливается с помощью сульфида меди (из руды) до загрязненной пряжи меди, которая имеет чистоту около 98,5%. Однако чистота Garkupfer недостаточна для целого ряда областей производства, например, для электротехнической промышленности.

«Пенная флотация является наиболее важным методом в горнодобывающей промышленности для извлечения ценного сырья из руды», — объясняет д-р Ing. Мартин Рудольф из Института технологии ресурсов Греймгольца Фрейберга (HIF), который принадлежит HZDR. «При размерах частиц ниже микрометров 20 — менее половины размера человеческого волоса — современная технология достигает своих пределов». Пенная флотация использует различные поверхностные свойства минеральных частиц. Если пузырьки газа добавляют к жидкости, содержащей мелко измельченные частицы, пузырьки прилипают к частицам, имеющим гидрофобную, т.е. водоотталкивающую поверхность. Они поднимаются вместе с прикрепленными пузырьками воздуха и образуют слой пены, который можно снять. Реагенты, адаптированные к соответствующему перерабатываемому материалу, обеспечивают попадание «правильных» гранул в пену. Другие адъюванты способствуют спуску нежелательных частиц или стабилизируют ценную пену. Такие факторы, как количество подаваемого газа и размер пузырьков, степень турбулентности потока, используемые реагенты и энергии сцепления, определяют выход.

«Но как вы доставляете частицы пыли и пузырьки на курс столкновения?» — спрашивает Рудольф, который возглавляет отдел лечения в HIF. «Как разные реагенты влияют на общий процесс? И как можно удалить нежелательные частицы из пены? »Есть много более фундаментальных вопросов, на которые нужно ответить, чтобы в будущем можно было разделить минеральные частицы размером от 0,1 до 20 микрометров в промышленном масштабе. Такая технология также будет иметь большое значение для извлечения сырья из Альтальдена или его переработки.

Прекрасная пена в компьютерной модели

Исследования девяти партнеров по академическим проектам направлены на понимание механизмов и микропроцессов флотации тонкодисперсных частиц: два из девяти рабочих пакетов посвящены физико-химическим и гидродинамическим аспектам процесса обработки. Это включает механизмы связывания и поведение пены перерабатываемых частиц, а также турбулентные потоки во флотационном резервуаре. Последние влияют на частоту столкновения частиц и пузырьков: только когда пузырьки воздуха и гидрофобизированные минеральные гранулы вступают в контакт, прикрепление возможно.

Три группы в HZDR работают над улучшением выхода флотации мелких частиц: в дополнение к команде Керстина Эккерта, это коллеги из области численного моделирования потока, а также рабочая группа во главе с Мартином Рудольфом. Используя модельные эксперименты, недавно разработанные методы измерения и компьютерное моделирование, они исследуют взаимодействия между частицами, пузырьками жидкости и газа, а также условия потока во флотационной ванне, которые не видны снаружи.

Плюс для окружающей среды

Из результатов исследований партнеры хотят извлечь такие подходы, как инновационные гидродинамические концепции, с помощью которых можно увеличить вероятность столкновения между пузырьками и мелкими частицами. Здесь производители флотационных камер внедряют ноу-хау и технологии. Исследователи хотят использовать новое понимание взаимодействия на интерфейсах, чтобы улучшить адгезию мельчайших частиц, пригодных для переработки, к пузырькам газа с оптимизированными реагентами. Вновь разработанные технологии затем тестируются и оптимизируются в моделируемой среде, в лаборатории и на опытных установках.

Вновь разработанные технологии затем тестируются и оптимизируются в моделируемой среде, в лаборатории и на опытных установках.

Помимо европейских исследовательских институтов, в FineFuture участвуют семь компаний из горнодобывающей, перерабатывающей и строительной отраслей, в том числе польская группа компаний KGHM — одна из крупнейших в мире горнодобывающих компаний и операторов медных рудников — и три другие сырьевые компании. Они не только надеются на более высокие показатели извлечения, но также и на более устойчивые процессы и меньшие остатки флотации. Кроме того, многие из кучи все еще содержат ценные мелкие частицы, которые они хотят использовать. Это может привести к сокращению количества свалок, снижению землепользования и опасности для окружающей среды. Также на борту BASF как производитель флотационных химикатов. Она ищет оптимизированные реагенты, которые являются более экономичными, более эффективными и, следовательно, более экологичными.

Процесс левитационной плавки (процесс Outokumpu, см. Рисунок выше) зарекомендовал себя сегодня для больших количеств — и этот процесс экстракции экономичен только для таких объемов. Реакционная шахта используется для обжига и плавления предварительно высушенных концентратов, а отстойник под ней отделяет камень от шлака. Котел-утилизатор и фильтр, в котором дымовая пыль отделяется от выходящих газов, подключены к вытяжному каналу. Серная кислота извлекается из отфильтрованных печных газов, которые все еще содержат SO2, в контактных системах. Медный камень время от времени срезается прямо над дном печи и переносится в конвертер. Оставшийся сульфид железа окисляется продувкой воздухом, при этом сера уносится в виде SO2 с выхлопным газом с образованием серной кислоты, и, наконец, сульфид меди разрушается. В последнее время все большее значение приобрели прямые процессы, в которых все стадии реакции, обжиг, плавление и выдувание объединены в один процесс.

Рисунок выше) зарекомендовал себя сегодня для больших количеств — и этот процесс экстракции экономичен только для таких объемов. Реакционная шахта используется для обжига и плавления предварительно высушенных концентратов, а отстойник под ней отделяет камень от шлака. Котел-утилизатор и фильтр, в котором дымовая пыль отделяется от выходящих газов, подключены к вытяжному каналу. Серная кислота извлекается из отфильтрованных печных газов, которые все еще содержат SO2, в контактных системах. Медный камень время от времени срезается прямо над дном печи и переносится в конвертер. Оставшийся сульфид железа окисляется продувкой воздухом, при этом сера уносится в виде SO2 с выхлопным газом с образованием серной кислоты, и, наконец, сульфид меди разрушается. В последнее время все большее значение приобрели прямые процессы, в которых все стадии реакции, обжиг, плавление и выдувание объединены в один процесс.

Затем медь рафинируют в потоке расплава и путем электролиза, причем рафинирование без последующего электролиза составляет лишь около

10% имеет.

При огневом рафинировании примеси удаляются продувкой воздуха в рафинировочной печи, а затем последняя оставшаяся сера удаляется путем «полировки» жидкого медного штейна во вращающейся печи (анодной печи), и, прежде всего, содержание кислорода снижается до 500-2 частей на миллион. В прошлом «полирование» производилось путем погружения стволов березы или бука в жидкий металл; Сегодня в качестве восстановителей в основном используются природный газ, пропан, нафта, газ риформинга или аммиак.

Флюс — это вещество, которое добавляется к руде, чтобы его было легче плавить. Твердый кальцин нагревают до 1200 ° C и плавят. Некоторые примеси удаляются с образованием мата (смесь жидкой меди и сульфида железа).

Воздух вдувается в жидкий мат и образует черновую медь, так называемую, потому что пузырьки газа в твердой форме задерживаются на поверхности.

Блистер разливают в аноды для электролиза.

Медь очищается электролизом до 99,99%. Описанный выше производственный путь показывает переход от породы, содержащей около 0,2% меди, к медному катоду с чистотой 99,99%. Однако для целого ряда производственных областей, например, для электротехнической промышленности, чистота 95% Garkupfer недостаточна.

Однако для целого ряда производственных областей, например, для электротехнической промышленности, чистота 95% Garkupfer недостаточна.

Поэтому проводят электролитическое рафинирование меди, при котором электродные пластины, изготовленные из варочной меди, подвешивают в подкисленном растворе сульфата меди в качестве анодов. Электролиз проводят в больших электролизерах, в которых последовательно соединено несколько сотен электродов при напряжении 0,4 — 1 вольт.

На катоде эти катионы раствора восстанавливаются (Cu2 +), которые имеют наибольшую склонность к этому, то есть обладают наибольшим нормальным потенциалом (U0). Чистая медь осаждается на катоде, а все ионы менее благородных металлов, такие как ионы железа, цинка и свинца, остаются в растворе.

Электролитическое рафинирование, рафинирование до самых низких уровней примесей, необходимо, потому что даже очень маленькие примеси значительно снижают тепловую и электрическую проводимость меди. Для этой цели электролитические ванны, заполненные раствором сульфата меди, используются для подвешивания анодных пластин, отлитых из относительно нечистой меди, и тонких катодных стартовых пластин из электролитической меди или, в более современных системах электролиза, постоянных катодов из нержавеющей стали. Подавая электрическое напряжение, медь растворяется на анодах и осаждается на катодах в виде очень чистой меди, в то время как примеси или сопутствующие металлы либо переходят в раствор, либо опускаются в виде анодного шлама. Полученные таким образом катодные пластины частично переплавляются и отливаются в форматы для производства полуфабрикатов.

Подавая электрическое напряжение, медь растворяется на анодах и осаждается на катодах в виде очень чистой меди, в то время как примеси или сопутствующие металлы либо переходят в раствор, либо опускаются в виде анодного шлама. Полученные таким образом катодные пластины частично переплавляются и отливаются в форматы для производства полуфабрикатов.

(Концентрация ок. 99,99% Cu)

Выщелачивание предлагает альтернативу добыче меди. Сначала руду обрабатывают разбавленной серной кислотой. Это медленно просачивается через руду в течение месяцев, растворяя медь, образуя слабый раствор сульфата меди. Затем медь извлекается электролизом. Этот процесс называется SX-EW (экстракция растворителем / электрохимическое извлечение).

Преимущества этих процессов:

Он использует гораздо меньше энергии, чем традиционная добыча.

Выбросы отсутствуют.

Низкие инвестиционные затраты

Возможность экономного использования в небольших масштабах.

Его можно использовать для обработки руды, содержащей всего 0,1% меди, поэтому добыча щелочи становится все более важной. По оценкам, на долю SX-EW (практически не существовавшей до 1960 г.) в 21 г. будет приходиться 2019% от общего объема переработки меди.

По оценкам, на долю SX-EW (практически не существовавшей до 1960 г.) в 21 г. будет приходиться 2019% от общего объема переработки меди.

Другим важным источником меди является переработанный лом, называемый вторичным производством меди. Около половины европейского спроса на медь в настоящее время покрыто переработанными материалами, что вносит важный вклад в круговую экономику. Чтобы узнать больше о переработке меди, нажмите здесь.

медные пули

медные полосы

медные стержни

медные бусины

медный блок

Медные шины

Медь катодные пластины

Медный катод квадратов

Медные катоды

медный корпус

меди катушки

Медный проводник пасты

медный концентрат

Медный тигель

медные кости

медные заготовки

медный цилиндр

медная шайба

медный электрод

Вольфрам-медный электрод

меди чешуйчатый

Kupferflansche

Медь пены

медная фольга

меди марли

медные гранулы

Медь сотовая структура

медный слиток

медь чернил

Медный изолированный провод

Медные вкладыши

медные самородки

медные сетки

Медь металл

Медная микрофильм

частицы меди

медные части

Медные гранулы

медяков

медные пластины

медный порошок

Медная шайба

Медь штампованные

медная лента

медные кольца

медный стержень

образцы меди

Медная стружка

медные листы

медная дробь

Медь монокристалл

Kupferhülsen

Медно-червь

образцы меди

медные пули

Медь губка

меди весной

медная лента

медная лента

медная труба

Kupferspäne

Медные пластины

медный провод

медь шерсти

Серебряные медные чернила

Посеребренный медный порошок

Ультратонкая медная фольга

ISE / Arndt Uhlendorff — октябрь 2019 г.

Пожалуйста, подписывайтесь на нас:

Пять ведущих стран мира по добыче меди по объему производства к 2020 году

Две южноамериканские страны доминируют в мировой добыче меди, поскольку ожидается, что спрос на этот металл значительно вырастет в ближайшие годы

Проект Эскондида в северной части Чили — крупнейший в мире медный рудник (Источник: BHP) переход на низкоуглеродную энергетическую систему.

Благодаря своей высокой тепло- и электропроводности медь широко используется в строительстве, машиностроении и производстве электроники, а ее ковкие свойства делают ее особенно подходящей для использования в электропроводке.

Поскольку глобальная энергетическая система интегрирует все большую долю возобновляемых технологий и электрифицированных процессов, ожидается, что спрос на красновато-золотой металл для производства аккумуляторов, двигателей, силовых кабелей и многих других приложений, которые будут характеризовать современную энергетическую инфраструктуру, будет быстро расти.

Международное энергетическое агентство (МЭА) предположило, что мировой спрос на медь может удвоиться в течение следующих 20 лет по мере роста темпов электрификации, при этом на долю экологически чистых источников энергии может приходиться 45% общего спроса.

В настоящее время действует около 250 медных рудников почти в 40 странах, а мировое производство, по оценкам Геологической службы США, в 2020 году составит 20 миллионов тонн, что на 30% выше, чем было всего 10 лет назад.

Оценочные мировые запасы составляют около 870 миллионов тонн, почти четверть которых находится в Чили.

1. Чили – 5,7 млн тонн

Чили – явный лидер среди крупнейших мировых производителей меди, в 2020 г. запасы меди во всем мире оцениваются Геологической службой США примерно в 200 миллионов тонн.

Некоторые из крупнейших медных рудников расположены в Чили, в том числе проекты Escondida, Collahuasi и El Teniente.

Чилийская компания Codelco занимает первое место среди крупнейших в мире компаний по добыче меди, за ней следует BHP, которая совместно управляет крупным рудником Escondida на севере Чили.

2. Перу – 2,2 млн тонн

Добыча полезных ископаемых в Перу в 2020 году произвела 2,2 млн тонн меди – небольшое снижение по сравнению с предыдущим годом.

Рудники Серро-Верде и Антамина в стране являются одними из крупнейших в мире предприятий по добыче меди, а рудник Quellaveco, разрабатываемый компаниями Anglo American и Mitsubishi, как ожидается, начнет добычу в 2022 году, что добавит еще один существенный ресурс к добыче меди в Перу.

Горнодобывающая промышленность Перу сильно пострадала из-за пандемии коронавируса в 2020 году, но аналитики прогнозируют сильное восстановление, и к 2024 году ожидается рост производства до 3,1 млн тонн.

3. Китай – 1,7 млн тонн В 2020 году Китай добыл около 1,7 миллиона тонн меди, что поставило его на третье место в списке крупнейших стран-производителей меди.

Китайская экономика является крупнейшим мировым потребителем металла и импортирует большие объемы, чтобы дополнить собственное внутреннее производство.

Jiangxi Copper — один из крупнейших производителей в стране, управляющий ключевым медным рудником Dexing в китайской провинции Цзянси.

Грузовики на медном руднике Катанга в Демократической Республике Конго (Фото: Glencore)

4. Демократическая Республика Конго – 1,3 млн тонн

Приблизительно 1,3 млн тонн меди было добыто в Демократической Республике Конго (ДРК) в 2020 году.

Эта страна, возможно, более известна как безудержный лидер среди крупнейших мировых производителей кобальта, а также как родина самых больших в мире запасов кобальта, но добыча меди часто осуществляется параллельно с добычей кобальта и является важной отраслью для африканская нация.

Швейцарская горнодобывающая компания Glencore занимает прочные позиции в ДРК и добывает медь и кобальт на своих горнодобывающих предприятиях в Катанге и Мутанде в провинции Катанга.

Медный проект Камоа-Какула, совместное предприятие, возглавляемое Ivanhoe Mines и Zijin Mining, является крупным активом по добыче меди, который в настоящее время разрабатывается в ДРК, и ожидается, что он добавит значительный новый потенциал в промышленность страны.

5. Соединенные Штаты – 1,2 миллиона тонн

Добыча меди является важным бизнесом в США, и в 2020 году было извлечено около 1,2 миллиона тонн металла.

Аризона является ведущим штатом в стране, на долю которого приходится около трех четвертей внутреннего производства, за ней следуют Юта, Нью-Мексико, Невада, Монтана и Мичиган.

Крупное совместное предприятие между BHP и Rio Tinto, известное как Resolution Copper, в настоящее время планируется в Аризоне, которое может стать одним из крупнейших медных рудников в стране, но в настоящее время существует неопределенность в отношении будущего проекта из-за спорной сделки по обмену земли против индейских групп.

20 крупнейших медных рудников в мире и задачи борьбы с пылью

Медь играла фундаментальную роль в развитии человечества с самого начала цивилизации. Точно так же, как наши предки использовали его для создания инструментов, которые позволяли им вспахивать поля и вязать одежду, медь является секретным ингредиентом жизни в 21 веке. От кухонных раковин до музыкального оборудования и даже печатных плат внутри космических кораблей — медь используется повсюду.

От кухонных раковин до музыкального оборудования и даже печатных плат внутри космических кораблей — медь используется повсюду.

Медь является ключевым компонентом более устойчивой экономики, поскольку она используется для электромобилей, электрических и коммуникационных сетей и является металлом, который легко перерабатывается.

Рынок меди растет, превосходя по производительности другие металлы, такие как алюминий и цинк. Рыночная аналитика S&P global показывает, что цена на медный концентрат постоянно росла в течение 2021 года, стабилизировавшись на уровне 60 долларов за тонну в последнем квартале года (источник). По данным Statista, за последние 10 лет мировое производство меди выросло более чем на 5 миллионов метрических тонн в год. С 2016 года горнодобывающие предприятия по всему миру ежегодно добывают в общей сложности 20 миллионов метрических тонн меди (источник).

В этой статье мы перечисляем крупнейшие медные рудники в мире, их основные проблемы по борьбе с пылью и стабилизации почвы, а также решения, которые они внедряют.

Топ-20 крупнейших медных рудников в мире

В следующем списке указаны крупнейшие медные рудники в мире, страны, в которых они расположены, их владельцы, процент производства меди в мире и количество тонн произведенной ими меди в год (по оценке 2020 г.).

1. Escondida

- Страна: Чили

- тонн в год: 1 400 000

- Крупнейший владелец: BHP Group PLC

- . процент. Процент . карьер и, без сомнения, крупнейший в мире медный рудник. Страна Чили производит 23% меди в мире, и только на рудник Эскондида приходится почти треть этого производства.

2. Collahuasi

- Country: Chile

- Tonnes per annum: 610,000

- Largest Owners: Anglo American plc/Glencore plc

- Percentage of global production: 3.1%

Это второй по величине медный рудник в мире мощностью л.

Рудник Коллауаси находится на большой высоте в регионе Тарапака, расположенном на севере Чили. Карьер был первоначально открыт еще в 1880 году, но по геополитическим причинам работы были остановлены с 19с 30 по 1978 год, когда открытие нового месторождения побудило возобновить добычу.

Рудник Коллауаси находится на большой высоте в регионе Тарапака, расположенном на севере Чили. Карьер был первоначально открыт еще в 1880 году, но по геополитическим причинам работы были остановлены с 19с 30 по 1978 год, когда открытие нового месторождения побудило возобновить добычу.3. Buenavista del Cobre

- Страна: Мексика

- тонн в год: 525 000

- Владелец: Southern Mapper Corporation

- . процент. км от границы США и Мексики, карьер Буэнависта считается старейшим постоянно действующим рудником на североамериканском континенте . Этот рудник, также известный под названием Канарея, постоянно используется с момента его открытия в 1899 году. Владелец: Freeport-McMoRan Inc.

- Доля в общемировом производстве: 2,6%

Компания Morenci владеет примерно 3,2 миллиардами тонн меди. Карьер используется с 1872 года, когда Detroit Copper Company начала добычу полезных ископаемых.

Шахта раньше принадлежала Phelps Dodge, пока ее не приобрела компания Freeport-McMoRan в 2007 г.

Шахта раньше принадлежала Phelps Dodge, пока ее не приобрела компания Freeport-McMoRan в 2007 г.5. Cerro Verde II

- Country: Peru

- Tonnes per annum: 500,000

- Largest Owner: Freeport-McMoRan Inc.

- Percentage of global production: 2.5%

Этот район, расположенный примерно в 20 милях к юго-западу от города Арекипа на юге Перу, использовался для добычи полезных ископаемых с 1800-х годов. На протяжении многих лет карьер несколько раз переходил из рук в руки, пока в 2007 году не был приобретен Freeport-McMoRan в рамках приобретения Phelps Dodge Corporation.

6. Antamina

- Страна: PERU

- тонн в год: 450 000

- . Рудник Антамина расположен на высоте 4300 метров над уровнем моря в горной цепи Анд в центральной части Перу. Этот карьер производит не только медный концентрат, но и цинк, висмут, молибден, серебро и свинец.

К 2013 году капитальные затраты рудника оценивались более чем в 2 миллиарда долларов.

К 2013 году капитальные затраты рудника оценивались более чем в 2 миллиарда долларов.7. Полярное подразделение

- Страна: Россия

- тонн в год: 450 000

- Владелец: НИКЕЛЬСКИЙ

- процент. полуостров Таймыр в Сибирском федеральном округе. В 2020 году добыча рудника составила более половины общего объема добычи группы «Норникель». Он состоит из подземных рудников и одного карьера.

8. Las Bambas

- Страна: PERU

- тонн в год: 430 000

- Крупнейший владелец: MMG LTD.

- из GLAST COPPOUNT: MMG LTD.

- 9. процент. Ат. Этот андский карьер, расположенный на высоте около 4000 метров над уровнем моря, предположительно имеет запасы более 6 миллионов тонн меди, что заставило MMG Ltd. заплатить 5,85 миллиарда долларов за права на разработку. Производство медного концентрата на руднике началось в 2016 году и, как ожидается, продлится 20 лет с даты открытия.

9. Grasberg

- Страна: Индонезия

- тонн в годовой Крупнейшие запасы золота и вторые по величине запасы меди в мире , рудник Грасберг расположен недалеко от Пунчак-Явы, самой высокой горы в Индонезии. Раньше у Freeport-MacMoRan было 90,64% шахты, но это изменилось после переговоров с правительством, где последняя сторона приобрела 51,23% собственности. Он состоит из четырех подземных рудников и одного карьера.

10. El Teniente

- Страна: Чили

- тонн в год: 399 000

- Владелец: Codelco

- Процент Global Production: 2.0%. операции в Эль-Теньенте ведутся с начала 19век. Ранее принадлежавший Kennecott Copper Corporation, чилийское правительство приобрело 51% акций рудника в 1967 году, после чего операции продолжились под контролем государства. 3000 километров подземных разломов делают Эль-Теньенте крупнейшим в мире подземным медным рудником.

11. Minera Los Pelambres

- Страна: Чили

- Тонн в год: 370,000

- 900

2

- Доля в общемировом производстве: 1,9%

Лос-Пеламбрес — единственный карьер. Регион Кокимбо в центральной части Чили известен как туристический центр, а также центр науки и промышленности. Депозит был обнаружен в 1920 -х годах, но не был эксплуатируется до 2012 года.

12. Los Bronces

- Страна: C Chile

- Тонн в год: 370 000

- 900

2

- Процент мирового производства: 1,9%

Циркуляция магмы и последующее движение богатых минералами флюидов, создаваемых смещающимися разломами в южноамериканских Андах, делают их идеальными для разработки полезных ископаемых. Этот открытый медный рудник расположен на высоте более 3000 метров над уровнем моря, и добыча полезных ископаемых ведется в холодную горную погоду.

13. Чукикамата

- Страна: Чили

- Тонн в год: 370 000

- Владелец: Codelco

- Доля в мировом производстве: 1,9%

Расположенный на севере Чили карьер Чукикамата имеет глубину 85 метров0 уступает только шахте Бингем-Каньон. Ранее принадлежавшая Anaconda Copper Mining Company, операции перешли к государству в конце 1960-х годов после национализации меди чилийским правительством.

14. Кансанши

- Страна: Zambia

- Тонн в год: 340 000

- Самый большой владелец: Первые квантовые минералы Ltd.

- процент. по мощности в Африке . Карьер Кансанши расположен в Северо-Западной провинции Замбии, в 14 км к северу от Солвези. First Quantum Minerals владеет 80% рудника через дочернюю компанию, известную как Kansanshi Mining.

15. Радомиро Томич

- Страна: Чили

- тонн в годовой Томик Ромеро, этот карьер является первым входом для крупнейших производителей меди в мире.

Несмотря на то, что разрабатываемое месторождение было открыто еще в 1950 году, только в 1995 году начались работы на месте под контролем государственной чилийской медной корпорации, также известной как Codelco.

Несмотря на то, что разрабатываемое месторождение было открыто еще в 1950 году, только в 1995 году начались работы на месте под контролем государственной чилийской медной корпорации, также известной как Codelco.16. Cobre Panama

- Country: Panama

- Tonnes per annum: 300,000

- Largest Owner: First Quantum Minerals Ltd.

- Percentage of global production: 1.5%

Cobre Панама — это место добычи полезных ископаемых открытым способом, расположенное в 120 км от Панама-Сити и всего в 20 км от побережья Карибского моря. Концессия состоит из 13 600 га, половина из которых в настоящее время занята проектом. Месторождение имеет доказанные и вероятные запасы более 3 миллиардов тонн.

17. Kamoto

- Страна: Congo

- тонн в год: 300 000

- Самый большой владелец: KATANGA Mining Ltd.

- 09099. шахта принадлежит Kamoto Copper Company, совместному предприятию конголезского правительства и компании Katanga Mining Ltd со штаб-квартирой в Канаде, причем последней принадлежит 75% прав на разработку проекта. Подземный рудник Камото имеет потенциально может стать крупнейшим производителем меди в Африке.

18. Bingham Canyon

- Страна: Соединенные Штаты

- Тонн в год: 280 000

- Владелец: Rio Tinto Group

- 9090 процент:

19. Toquepala

- Страна: PERU

- тонн в год: 265 000

- Владелец: Southern Moppery Corporation

-

1119.

3,3%. На этом карьере Southern Peru Copper Corporation добывается не только медь, но и золото, серебро, цинк, рений и молибден. В декабре 2014 года Министерство энергетики и горной промышленности Перу одобрило расширение рудника, проект стоимостью 1,2 миллиарда долларов, направленный на увеличение годового выхода меди на 100 000 тонн.

3,3%. На этом карьере Southern Peru Copper Corporation добывается не только медь, но и золото, серебро, цинк, рений и молибден. В декабре 2014 года Министерство энергетики и горной промышленности Перу одобрило расширение рудника, проект стоимостью 1,2 миллиарда долларов, направленный на увеличение годового выхода меди на 100 000 тонн.20. Sentinel

- Страна: Zambia

- тонн в годовой Северо-Западная провинция Замбии, этот карьер начал строительство в июне 2012 года, после того как права на проект были приобретены в 2010 году канадской компанией First Quantum Minerals. Полномасштабное производство началось в ноябре 2016 года, и сегодня на руднике работает более 1800 человек. Ожидается, что рудник будет ежегодно производить 300 000 тонн медного концентрата в течение 15 лет.

Десять крупнейших золотых рудников в мире

Проблемы пылеподавления и стабилизации грунта на ведущих предприятиях по добыче меди тяговые дороги.

Затем следуют потребности в пылеподавлении их дробилок и сортировочных установок и пылеподавления отвалов и хвостов .

Масштаб и сложность задач каждой шахты различаются в зависимости от близости близлежащих городов, нехватки воды, типа почвы/руды/материала и погодных условий, таких как сильный холод, проливные дожди или условия сухой пустыни.

Для грунтовых дорог и промышленных дорог шахты используют высокоэффективные добавки для контроля запыленности, адаптированные к их работе, такие как DMS-DS и полимеры для стабилизации грунта и химические стабилизаторы, такие как DMS-DS 100 и CHEM-STAB. Эти продукты помогают им экономить 80-90% воды, уменьшать количество дорожных материалов до 50% и уменьшать количество пыли на 90-99%.

Для дробилок и сортировочных установок на крупных шахтах используются системы сухого тумана, такие как DMS-FOG с регулируемой температурой, и пены, такие как DMS-TDS, которые практически не добавляют влаги к измельченному материалу при одновременном снижении 80-90% выбросов пыли.

Они полностью работоспособны как в экстремально холодную погоду, так и в условиях пустыни. Другой распространенной и хорошо зарекомендовавшей себя практикой является использование куполов и вакуумных систем для удаления выбросов пыли из дробильно-сортировочной установки.

Они полностью работоспособны как в экстремально холодную погоду, так и в условиях пустыни. Другой распространенной и хорошо зарекомендовавшей себя практикой является использование куполов и вакуумных систем для удаления выбросов пыли из дробильно-сортировочной установки.Для свай и хвостов на крупных шахтах используются водометы и добавки, такие как DMS-Canons и DMS-DS 100, для склеивания мелкозернистого материала и предотвращения переноса его ветром.

Что касается борьбы с пылью и управления стабилизацией грунта, крупные шахты переходят от специальных решений по борьбе с пылью к интегрированным системам борьбы с пылью, таким как DMS-ONE, поскольку пыль находится в воздухе и одна неконтролируемая зона может легко загрязнить контролируемые зоны. Интегрированные системы управления пылью включают в себя датчики мониторинга в режиме реального времени с локализованными данными, программируемые планы смягчения последствий и алгоритмы обучения для постоянного улучшения и настройки программ борьбы с пылью в шахтах и усилий по стабилизации грунта.

ABCDust является поставщиком оборудования для борьбы с пылью и стабилизации грунта для 20 крупнейших медных рудников в Чили, Канаде и Перу. ABCDust специализируется на индивидуальных решениях по борьбе с пылью и стабилизации грунта, чтобы помочь крупным горнодобывающим предприятиям оптимизировать задачи по борьбе с пылью и стабилизации грунта. Разнообразие наших продуктов (ферменты, полимеры, синтетические масла и битумные эмульсии) было разработано для удовлетворения различных дорожных потребностей, снижая потребность в заполнителях и обслуживании дорог.

ABCDust предлагает системы сухого тумана, водометы, оборудование для мониторинга качества воздуха в режиме реального времени для дорог и дробилок в сочетании с интеллектуальной системой контроля запыленности и стабилизации почвы, которые помогут вам профессионально выполнять программу контроля запыленности, а также отслеживать и облегчать отчет о вашем постоянном улучшении близлежащим сообществам и местным органам власти.

Узнать сейчас

ПОДРОБНЕЕ

3 наилучшие меры по борьбе с пылью в открытых и подземных рудниках

Крупнейшие медные рудники в мире по мощности

Медь является одним из наиболее используемых металлов в мире, по уважительной причине.

Мировое производство меди увеличилось вместе с населением и экономикой, особенно в Китае, который в 2020 году потреблял 54% рафинированной меди в мире. Спрос на медь исходит от различных отраслей, от строительства до возобновляемых источников энергии.

Но прежде чем медь найдет свое множество конечных применений, горняки должны добывать и очищать ее из подземных месторождений. Так где же находятся крупнейшие в мире медные рудники и насколько они велики?

Типы месторождений меди

Расположение рудников в конечном счете зависит от наличия и обнаружения месторождений меди. Существует два основных типа месторождений меди:

- Месторождения порфира:

Это медные рудные тела, образованные гидротермальными флюидами из магматических очагов, которые залегают глубоко под месторождением.

- Отложения, содержащие отложения:

Эти отложения образуются, когда медьсодержащие флюиды смешиваются с проницаемыми осадочными и вулканическими породами.

Медь в основном добывается из месторождений порфира, которые сосредоточены в Северной и Южной Америке. Поэтому в этом регионе работают многие из крупнейших в мире медных рудников.

20 крупнейших медных рудников по мощности

В Северной, Южной и Центральной Америке находятся 15 из 20 крупнейших медных рудников. Эти три региона объединяют в себе мощность почти 36% мирового производства меди в 2020 г.

1 Эскондида Чили 🇨🇱 1 400 000 7,0% 2 Коллауаси Чили 🇨🇱 610 000 3,1% 3 Буэнависта-дель-Кобре Мексика 🇲🇽 525 000 2,6% 4 Моренси США 🇺🇸 520 000 2,6% 5 Серро Верде II Перу 🇵🇪 500 000 2,5% 6* Антамина Перу 🇵🇪 450 000 2,3% 6* Заполярный филиал Россия 🇷🇺 450 000 2,3% 8 Лас Бамбас Перу 🇵🇪 430 000 2,2% 9 Грасберг Индонезия 🇮🇩 400 000 2,0% 10 Эль-Теньенте Чили 🇨🇱 399 000 2,0% 11* Чукикамата Чили 🇨🇱 370 000 1,9% 11* Лос Бронсес Чили 🇨🇱 370 000 1,9% 11* Лос Пеламбрес Чили 🇨🇱 370 000 1,9% 14 Кансанши Замбия 🇿🇲 340 000 1,7% 15 Радомиро Томич Чили 🇨🇱 330 000 1,7% 16* Камото Конго 🇨🇩 300 000 1,5% 16* Кобре Панама Панама 🇵🇦 300 000 1,5% 18 Каньон Бингам США 🇺🇸 280 000 1,4% 19 Токепала Перу 🇵🇪 265 000 1,3% 20 Sentinel Замбия 🇿🇲 260 000 1,3% *Шахты одинаковой мощности имеют одинаковый рейтинг.

†2020

†2020 Рудник Эскондида в Чили на сегодняшний день является крупнейшим медным рудником в мире. Его годовая мощность 1,4 миллиона тонн означает, что он может производить больше меди, чем второй и третий по величине рудники вместе взятые.

Медно-порфировые месторождения часто характеризуются рудами с более низким содержанием и разрабатываются открытым способом. В результате некоторые из ведущих медных рудников также входят в число крупнейших карьеров в мире. Шахта Бингем-Каньон (на фото ниже) в штате Юта, США, является самым глубоким открытым карьером глубиной 1,2 км. Это также крупнейший искусственный раскоп на Земле, его ширина составляет 4 км.

Чукикамата и Эскондида являются вторым и третьим по глубине карьерами соответственно.

Индонезийская шахта Grasberg Mine — еще одно известное имя в этом списке. Он производит как золото, так и медь в огромных масштабах и обладает крупнейшими в мире известными запасами золота и вторыми по величине запасами меди.

В целом 20 ведущих рудников способны производить почти девять миллионов тонн меди в год, что составляет 44% мирового производства в 2020 году. Однако ожидается, что спрос на рафинированную медь вырастет 31% в период с 2020 по 2030 год. , этих существующих источников поставки может быть недостаточно.

Падение оценок, рост спроса: новые шахты на блоке?

По данным Международного энергетического агентства, среднее содержание медной руды в Чили снизилось на 30% за последние 15 лет. Поскольку чилийские рудники производят более четверти всей меди в мире, это падение качества руды может вызывать беспокойство, особенно с учетом дефицита, нависшего над рынком рафинированной меди.

Новые проекты по добыче меди становятся все более ценными, и было бы неудивительно увидеть свежие имена в списке крупнейших медных рудников. Например, ожидается, что рудник Камоа-Какула, который начал добычу в мае 2021 года, будет производить 800 000 тонн меди ежегодно после расширения.

Это сделало бы его вторым по величине медным рудником по мощности.

Это сделало бы его вторым по величине медным рудником по мощности.Разное

Железная руда составила 93% из 2,7 млрд тонн металлов, добытых в 2021 году. На этой инфографике перечислены крупнейшие мировые производители железной руды.

Визуализация крупнейших мировых производителей железной руды

Примерно 93% из 2,7 млрд тонн металлов, добытых в 2021 году, составляет железная руда. автозапчастей и катализаторов.

На основе данных Геологической службы США в приведенной выше инфографике перечислены крупнейшие в мире производители железной руды в 2021 году. составляет около 5% земной коры.

Австралия произвела 35% железной руды, добытой в прошлом году. Почти 90% выявленных ресурсов железной руды в стране находятся в Западной Австралии, особенно в Район Пилбара .

Этот большой и засушливый регион известен своими аборигенами, а также красной землей, полученной в результате химической реакции железа с воздухом и водой.

Три основных производителя железной руды в Пилбаре также входят в число ведущих горнодобывающих компаний мира: BHP Group, Rio Tinto Ltd и Fortescue Metals.

Три основных производителя железной руды в Пилбаре также входят в число ведущих горнодобывающих компаний мира: BHP Group, Rio Tinto Ltd и Fortescue Metals.Страна 2021 Производство (тонны) 🇦🇺 Австралия 900 000 000 🇧🇷 Бразилия 380 000 000 🇨🇳 Китай 360 000 000 🇮🇳 Индия 240 000 000 🇷🇺 Россия 100 000 000 🇺🇦 Украина 81 000 000 🇨🇦 Канада 68 000 000 🇿🇦 Южная Африка 61 000 000 🇰🇿 Казахстан 64 000 000 🇮🇷 Иран 50 000 000 🇺🇸 США 46 000 000 🇸🇪 Швеция 40 000 000 🇨🇱 Чили 19 000 000 🇲🇽 Мексика 17 000 000 🇵🇪 Перу 16 000 000 🇹🇷 Турция 16 000 000 🌐 Другие страны 90 000 000 Бразилия является вторым по величине производителем после Австралии, где на железную руду приходится 80% экспорта горнодобывающей промышленности страны.

Крупнейшая публичная компания Бразилии Vale является крупнейшим в мире производителем железной руды и никеля. Компания управляет шахтой Carajas , крупнейшей шахтой по добыче железной руды в мире. Расположенный в штате Пара, на севере страны, рудник работает открытым способом и, по оценкам, содержит примерно 7,2 миллиарда метрических тонн железной руды.

Вместе Австралия и Бразилия доминируют в мировом экспорте железной руды, на каждую из которых приходится около одной трети от общего объема экспорта.

Китай является крупнейшим потребителем железной руды, используемой в сталелитейной промышленности.

Несмотря на то, что Китай является третьим по величине производителем, Китай по-прежнему импортирует около 80% потребляемой ежегодно железной руды. В прошлом году страна привезла 1,12 миллиарда тонн товара.

Роль железной руды в зеленой экономике

Ожидается, что спрос на железную руду в ближайшие годы возрастет, поскольку сталь играет решающую роль в производстве и распределении энергии.

Сталь широко используется в сельском хозяйстве, солнечной и ветровой энергетике, а также в инфраструктуре гидроэлектростанций.

Кроме того, сталь используется для производства трансформаторов, генераторов и электродвигателей, а также кораблей, грузовиков и поездов.

Продолжить чтение

Разное

Эта инфографика отображает долю населения, которое не может позволить себе здоровое питание в 139 странах.

3 миллиарда человек, которые не могут позволить себе здоровое питание

Несмотря на то, что средства массовой информации редко обращают на них внимание, голод и недоедание — это проблемы, от которых каждый день страдают миллионы людей.

По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), в 2020 году более 3 миллиардов человек не могли позволить себе здоровое питание, что на 112 миллионов человек больше, чем в 2019 году. Отчасти это увеличение произошло из-за роста цен на продукты питания, средняя стоимость здорового питания выросла на 3,3% по сравнению с уровнем 2019 года.

По состоянию на август 2022 года индекс цен на продовольствие ФАО вырос на 40,6% от среднего уровня 2020 года. Если уровень доходов не увеличится на аналогичную величину, кризис здорового питания, вероятно, усугубится, особенно в странах с низким уровнем доходов, где наблюдается безудержная продовольственная инфляция.

Используя данные ФАО, приведенная выше инфографика отображает долю людей, не способных позволить себе здоровое питание, в 138 различных странах по состоянию на 2020 год (последние доступные данные).

Стоимость и доступность здорового питания

По данным ФАО, здоровое питание — это питание, удовлетворяющее ежедневные потребности в энергии, а также требования в рамках пищевых продуктов и рекомендаций по питанию, разработанных в стране.

(Не)доступность измеряется путем сравнения стоимости здорового питания с уровнем дохода в стране. Если стоимость превышает 52% среднего дохода домохозяйства, диета считается недоступной.

Вот доля населения, которое не может позволить себе здоровое питание, и стоимость такого питания во всем мире: Диета (долл. США на человека в день)